Money money

Rahastosijoittaminen on vaikeaa – Miten valitsen parhaan rahaston salkkuuni?

Rahastosijoittaminen ja parhaan rahaston valinta ei ole helppoa. Pankit ja rahastoyhtiöt tarjoavat huiman määrän rahastovaihtoehtoja. Rahastot voivat sijoittaa esimerkiksi:

- Omaisuusluokkiin – osakkeisiin, korkoihin, raaka-aineisiin, kiinteistöihin, metsään, vaihtoehtoisiin sijoituskohteisiin tai näiden yhdistelmiin.

- Maantieteellisille alueille – Suomeen, Pohjoismaihin, Eurooppaan, Yhdysvaltoihin, Japaniin, kehittyville markkinoille tai laajasti hajauttaen.

- Erityistä strategiaa hyödyntäen – Arvo-yhtiöihin, laatuyhtiöihin, kasvuyhtiöihin, osinkoyhtiöihin tai yhdistelmästrategialla.

Jos sijoituskohteiden valinta tuottaa hankaluutta, asiaa ei helpota lainkaan se, että jokaiseen sijoituskohteeseen on tarjolla valtava määrä eri rahastoja etuineen ja puutteineen. Loppupeleissä rahaston valinta voidaan kuitenkin tiivistää muutamaksi yksinkertaiseksi ohjenuoraksi.

Rahastot voidaan jakaa kolmeen ryhmään

1. AKTIIVISET RAHASTOT

Aktiivisissa rahastoissa rahaston salkunhoitaja huolehtii rahaston sijoituspäätöksistä oman harkintansa mukaisesti tai rahastoyhtiön kehittämään kvantitatiiviseen sijoitustrategiaan pohjautuen. Aktiiviset rahastot veloittavat yleensä 1,0-2,5 % hallinnointipalkkiota sekä mahdollista tuottosidonnaista palkkiota, joka voi olla esimerkiksi 10-20 % jonkin tietyn tason ylittävästä tuotosta.

2. PASSIIVISET INDEKSIRAHASTOT

Passiiviset indeksirahastot eivät yritä voittaa markkinoita, vaan pyrkivät seuraamaan passiivisesti alla olevaa kohdeindeksiä ilman salkunhoitajan tekemiä sijoituspäätöksiä. Passiiviset indeksirahastot ovat sijoittalle yleisesti parempi vaihtoehto niiden matalampien kulujen vuoksi, tyypillinen hallinnointipalkkio indeksirahastoissa on 0,1-0,6 % (ja joskus jopa 0,0 %!)

3. PIILOINDEKSOIVAT RAHASTOT

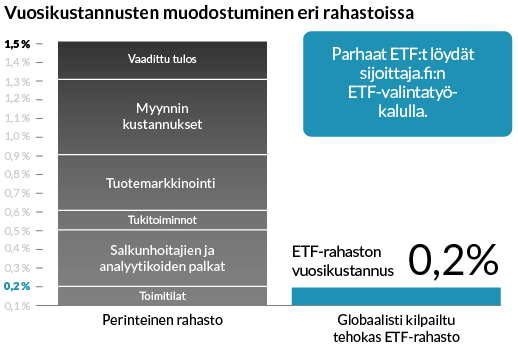

Piiloindeksoivat rahastot (joskus myös kaappi-indeksoivat rahastot) ovat finanssimaailman syöpäläisiä, jotka naamioituvat aktiivisiksi rahastoiksi veloittaen kaikki samat palkkiot, joita aidosti aktiiviset rahastotkin veloittavat. Todellisuudessa piiloindeksoivat rahastot eivät yritä aidosti voittaa markkinaa, vaan allokoivat sijoituksensa lähes täysin indeksin mukaisesti. Tällöin rahaston tuotto on indeksin tuotto vähennettynä rahaston kuluilla, jotka tyypillisesti ovat 1,0 – 2,0 % per vuosi.

Tarkastelemme tässä artikkelissa ensisijaisesti perinteisiä rahastoja. Pörssinoteeratut indeksirahastot eli ETF:t on jätetty tarkastelun ulkopuolelle. Lue tästä lisää ETF-rahaston valinnasta.

ETF-rahastot ovat sijoittajalle usein kaikkein edullisin rahastovaihtoehto.

ETF-rahastot ovat sijoittajalle usein kaikkein edullisin rahastovaihtoehto.

Opi ETF-sijoittajaksi – lataa opas! »

Mihin rahaston valinnassa kannattaa kiinnittää huomiota?

Tutkimusten mukaan yli 80 % aktiivisista rahastoista häviää vertailuindeksilleen. Piiloindeksoiville rahastoille lukema on liki 100 %. Voittajarahastot eivät automaattisesti takaa parempaa tuottoa, sillä aiempi tuotto ei ennusta tulevaa (usein pikemminkin päinvastoin).

Aktiivisten rahastojen palkkiot ovat äärimmäisen harvoin hyvin perusteltuja sijoittajan näkökulmasta, eikä hyvien aktiivisten rahastojen löytäminen ole helppoa. Indeksirahastot pärjäävät keskimäärin paremmin, mutta myös indeksirahastoissa on eroja: niin kuluissa, riskeissä kuin tuotto-odotuksissakin.

AKTIIVISEN RAHASTON VALINNASSA KANNATTAA KYSYÄ ITSELTÄÄN AINAKIN NÄMÄ 5 KYSYMYSTÄ:

- Onko rahastolla hyvin perusteltu sijoitusstrategia?

- Sijoittaako rahaston salkunhoitaja omia rahojaan hoitamaansa rahastoon?

- Onko rahasto aidosti aktiivinen, eli poikkeaako se selvästi vertailuindekseistä?

- Onko rahastolla ja sen salkunhoitajalla näyttöjä aiemmasta menestyksestä pitkällä aikavälillä?

- Mitkä ovat rahaston kulut?

Opi löytämään voittajarahastot, lue “Näin valitset aktiivisen salkunhoitajan”

PASSIIVISEN INDEKSIRAHASTON VALINNASSA KYSY ITSELTÄSI NÄMÄ 5 KYSYMYSTÄ:

- Mitkä ovat sijoituskohteen tuotto-odotukset?

- Portfolio-ajattelu: Laskeeko vai nostaako sijoitus salkkuni riskiä?

- Paljonko rahasto perii juoksevia kustannuksia ja merkintä-/lunastuspalkkioita?

- Jääkö indeksirahaston tuotto kauas indeksin tuotosta?

- Onko tarjolla verotehokasta kasvuosuutta?