Lapselle säästäminen – osa 1

Aika ryhtyä sanoista tekoihin! Suunnittelin lapselle säästämistä aktiivisesti jo raskausaikana. Olin varma, että nimi päätetään jo synnärillä ja saman tien päästään perhehuoneessa avaamaan arvo-osuustiliä ja korkoa korolle –ilmiö rullaamaan.

No, sitten lapsi syntyi, eikä nimen keksiminen käynyt käden käänteessä. Aikaa kului ja kului ja vihdoin kolmen kuukauden iässä vauvan nimi oli tiedossa ja henkilötodistus kourassa. Sitten jatkuivatkin Sorjosen kuvaukset, eikä aivoihin oikein mahtunut muuta, kuin arjesta selviämistä, repliikkien opettelua ja hoitokuvioiden sopimista. Sitten kuvaukset lopuivat ja piti hetki hengähtää. Sitten lapisarki yllätti intensiivisyydellään ja päivät vain suhahtivat ohi – ja sitten vauva oli jo kymmenen kuukautta ja tässä sitä ollaan. Kääks!

Jos siis olet itse suunnitellut aloittavasi lapselle sijoittamisen, mutta et vaan ole saanut vielä mitään aikaiseksi, niin ei hätää! Samassa veneessä ollaan!

Sijoittamisessa aika on rahaa, ja ensimmäinen vuosi on meidän vauvamme kohdalla jo melkein menetetty! Onneksi siitä huolimatta ei ole vielä lainkaan liian myöhäistä aloittaa. Mutta kyllähän se vähän nolottaa, että olen käynyt Sijoitus Invest –messuillakin puhumassa lapselle säästämisestä ja nyt paljastuu etten ole itse sitä edes aloittanut! Nimiäislahjaksi saadut setelit nököttävät vieläkin onnittelukorttien välissä.

Tili sentään on avattu, ja se kävi ainakin DanskeBankilla käden käänteessä, vanhempien pankkitunnusten avulla. Tiliä avatessa kannattaa omasta mielestäni ehdottomasti antaa molemmille vanhemmille lupa hallinnoida lapsen tiliä ykisn. Näin jokaisesen toimenpiteen jälkeen toisen vanhemman ei tarvitse käydä erikseen hyväksymässä esimerkiksi tilisiirtoa tai osakeostoja.

Miksi lapselle säästäminen, tai tarkemmin sanottuna sijoittaminen sitten kannattaa? Juju piilee korkoa korolle –efektissä. Tämä sijoittaien rakastama ”ilmainen lounas” taas tarvitsee aikaa tehdäkseen tepposensa. Lapsen sijoitushorisontti on pitkä, useita kymmeniä vuosia ja siksi jo pienillä summilla on mahdollisuus päästä käsiksi hyviin tuottoihin. Sijoittamiseen liittyy aina riski säästöjen menettämisestä, mutta tässäkin aika tulee apuun. Pitkä sijoitusaika tasaa markkinoiden heilahtelua ja riskiä.

Pörssisäätiön sivuilla on kuvattu korka korolle –ilmiö niin selkeästi, etten osaa sitä itse paremmin muotoilla, siksi suora lainaus: ” Ilmiön nimi juontaa siitä, että korkoa eli sijoitukselle maksettavaa tuottoa maksetaan paitsi alun perin sijoitetulle pääomalle, mutta myös edellisinä vuosina kertyneille tuotoille eli koroille. Sananmukaisesti korkoa maksetaan korolle.”

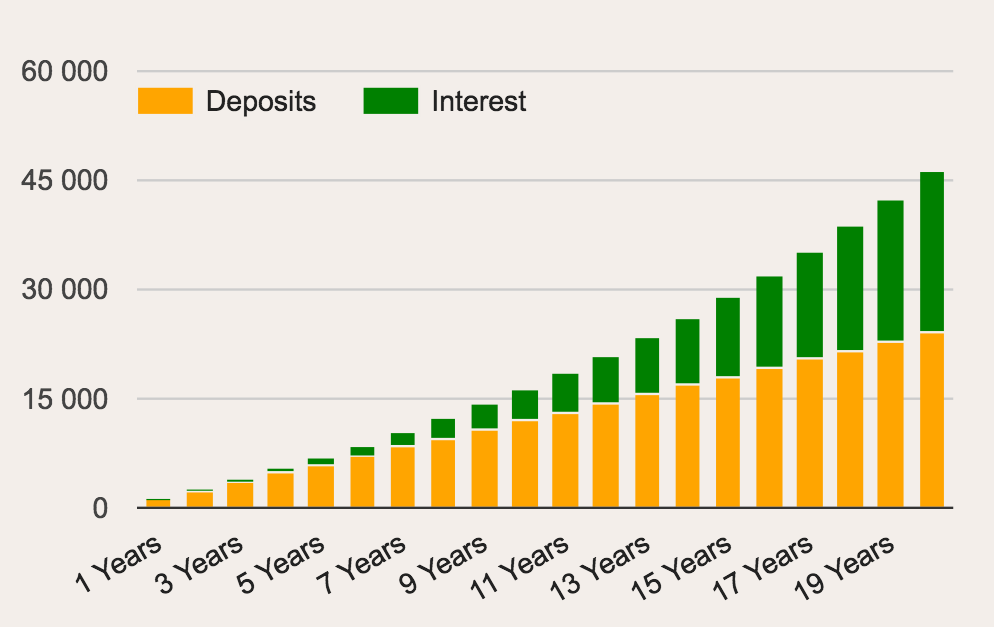

Alla on laskettu, paljonko säästöjä ja sijoituksia kertyy, mikäli joka kuukausi sijoittaa 100 euroa ja keskimääräinen vuosituotto on 6 %. Kahdenkymmenn vuoden aikana säästöön on laitettu 24 000 euroa (deposits), mutta kokonaisuudessaan potti onkin yhteensä 46 000 euroa. Koron osuus on lähes puolet, eli 22 000 euroa (interest). Siis 22 tonttua ilmaista rahaa! Pylväsdiagrammi havainnollistaa hyvin, kuinka juurikin aika on avain ”kaupanpäällisten” kerryttämiselle. DanskeBankin säästölaskurilla voi laskea säästöjen kertymistä erilaisialla säästösummilla ja -ajalla.

Ennen lapselle säästämisen aloittamista kannattaa vielä kerran miettiä omaa talouttaan. Mikäli on mahdollisuus säästää myös itselleen, kannattaa lapselle säästäminen ehdottomasti aloittaa. Jos taas omat puskurit eivät tyydytä, on mielestäni syytä ensin säästää itselle ja vasta taloustilanteen mahdollisesti parantuessa säästää myös lapselle. Lapselle lahjoitetut rahat ovat nimittäin hänen omiaan, eikä vanhempi voi ottaa lapselle lahjoitettuja rahoja enää käyttöönsä. Lentokoneessakin neuvotaan laittamaan happinaamari ensin itselle ja sitten vasta auttamaan muita. Ei ole hyvä, jos vanhempi joutuu jännittämään lainanlyhennys- tai laksunmaksukykyään lapselle säästämisen takia.

Kun ne lapselle lahjoitetut rahat tosiaan ovat lapsen rahoja, kannattaa tästä pesämunasta puhua lapsen kanssa jo hyvissä ajoin. Oma rakkauden hedelmäni on vasta alle vuoden, joten en tiedä lapsen kasvattamisesta hölkäsen pöläystä, mutta voisin kuvitela että jos lapsen kanssa vuosien mittaan puhutaan säästöistä ja sijoituspäätöksistä, ehkä hän osaa myös arvostaa hänelle vaiala säästettyjä roposia. Mikäänhän ei silti estä häntä täysiäikäisenä käytäämästä rahojaan ensiasunnon sijaan Ibizan-matkaan – ja tämä meidän vanhempien on hyvä iskostaa päähämme jo nyt.

Paljonko lapselle sitten saa lahjoittaa? Lapselle – tai kenelle tahansa – saa lahjoittaa verovapaasti 4999 € kolmen vuoden välein. Kuukausittain tämä summa on 138,66 euroa. Ja se koskee siis yhdeltä ihmiseltä saatuja lahjoituksia. Saman verran voivat lahjoittaa lisäksi myös toinen vanhempi, isovanhempi, täti, setä tai vaikka napurin Liisa. Suuremmista lahjoituksista maketaan lahjavero.

Intensiivisen pikkuvauva-arjen keskellä pidän helpoimpana lahjoituksen tapana jatkuvaa kuukausilahjoittamista. Summan voi valita itselleen sopivaksi, ja sitä voi tilanteen tullen myös muuttaa. Näin ei univelkaisena tarvitse asiaa sen kummemmin kyetä muistamaan, vaan lajoituksen voi automatisoida tapahtuvaksi haluamanaan päivänä kuukaudesta toiseen. Itse olen kiinnostunut osakkeista, mutta juuri tässä elämäntilnteessa tuntuu helpoimmalta valita yksi tai kaksi rahatoa, joihin lahajoitetut rahat menevät. Myöhemmissä blogipostauksissa lupaan avata myös sijoituspäätöksiäni.

Voiko lapselle säästämisestä sitten olla jotain haittaa? Joillain keskustelupalstoilla ollaan huolissaan siitä, voivatko lapsen sijoitukset aikanaan vaikuttaa hänen sosiaalietuuksiinsa. Tällä hetkellä varallisuus ei vaikuta esimerkiksi opintotukeen, vaan ainoastaan tulot. Tilanne voi kuitenkin kahdenkymmenen aikana muuttua suuntaan tai toiseen. Mikäli vanhemalla on mahdollisuus kartuttaa lapsensa sijoituksia, ei sitä kannata jättää tekemättä ainakaan erilaisten tukien maksimoinnin takia.

Lapselle säästämin – osa 2 on luettavissa täällä.

Lisää lapselle säästämisestä voit kuunnella Taloudellisen Mielenrauhan podcastista. Seuraavaavassa blogikirjoituksesa käyn läpi erilaisia sijoitustuotteita (osakkeet, rahastot jne), sekä alkuvuodesta käyttöön tulevan osakesäästötilin. Aion myös aikanaan kertoa, mitä sijoitustuotteita valitsemme oman lapsemme salkkuun. Kuulen mielelläni myös teidän kokemuksianne. Säästätkö lapsellesi ja jos niin miten?