Näin rikastut varmasti – korkoa korolle -ilmiö selitettynä

Einstein on kutsunut korkoa korolle -ilmiötä maailman kahdeksanneksi ihmeeksi. Tai näin ainakin sijoitusmaailmassa tykätään hokea. Mitään varmuutta siitä, onko Einstein todellakin nämä sanat sanonut, ei tietenkään ole.

Se ei kuitenkaan vähennä korkoa korolle -efektin tärkeyttä, sillä ilmiö on avain siihen, miksi pitkäjänteinen sijoittaminen on niin kannattavaa.

Korkoa korolle on ilmiönä niin tärkeä, että jos sijoittaminen olisi TV-sarja, tulisi ennen korkoa korolle efektin avaamista tuotantokausien välinen cliffhanger. Sitä varten luvattaisiin niin uskomattomia juonenkäänteitä, että katsojat varmasti palaisivat ruudun ääreen seuraavana tuotantokautena.

No niin, mistä tässä nyt sitten onkaan kyse? Siirrytään sijoituskirjallisuuteen etsimään vastauksia:

Korkoa korolle -ilmiön kaava on seuraava:

Ai, eikö vielä ihan avautunut? Kuullaanpas määritelmä heti perään:

”Korkoa korolle -efekti viittaa ilmiöön, jossa varoille syntyvät tuotot kasvavat korkoa alkuperäisen pääoman lisäksi.”

– Morningstar

Tässä vaiheessa kotisohvalle palanneet katsojat alkavat selaamaan Instagramia.

Heillehän luvattiin henkeäsalpaavia juonenpaljastuksia. Mitä tämä p***a on?!

Ei hätää, onneksi tämä teksti on pyhitetty juuri sille tajunnan räjäyttävälle korkoa korolle -ilmiön paljastukselle jonka vain maailman kahdeksas ihme ansaitsee.

Aloitetaan alusta.

Kun sijoitat rahaa pörssiin, pörssikäyrät oletettavasti nousevat pitkällä aikavälillä, jolloin sijoituksellasi on tietty tuotto-odotus. Tuotto on yksinkertaistettuna sijoittajan palkka otetusta riskistä.

Otetaan esimerkki, jossa sijoitat yhden kerran pörssiin 100 euroa. Sijoituksesi tuotto-odotus on 6 % vuodessa (pörssin keskimääräinen kasvu inflaation jälkeen).

Vuoden jälkeen pääomasi on kasvanut 100 x 1.06 = 106 euroon, sillä tuotto-odotuksesi on toteutunut ja sijoituksesi on kasvanut korkoa.

Mutta mehän puhuimme korkoa korolle -ilmiöstä. Odotetaan siis vielä yksi vuosi.

Silloin nimittäin myös tuottosi (se ansaitsemasi 6e) on kasvanut 6 % korkoa.

Käytännössä kahden vuoden jälkeen alkupääomasi (100e) on taas kasvanut korkoa 6 % (6e), mutta myös ensimmäisen vuoden tuotto (6e) ovat kasvanut korkoa 6 % (0.36e)!

Kahden vuoden päästä pääomasi on siis 106 x 1.06 = 112.36e.

Kolmen vuoden päästä pääomasi on 112.36 x 1.06 = 119.10e.

Jne.

Sinä et tässä vaiheessa ole tehnyt muuta kun sijoittanut kerran 100 euroa, ja nyt raha tekee töitä puolestasi.

Okei, vielä en kehota sinua ottamaan päivätyöstäsi lopareita. Taloudellista riippumattomuutta ei ihan vielä olla tavoitettu.

Mutta nyt kun itse ilmiö on avattu, voidaankin siirtyä niihin suklaahippusiin. Korkoa korolle -ilmiön täydeksi hyödyntämiseksi tulee täyttyä kaksi tärkeää ehtoa:

1. Pitkäjänteisyys

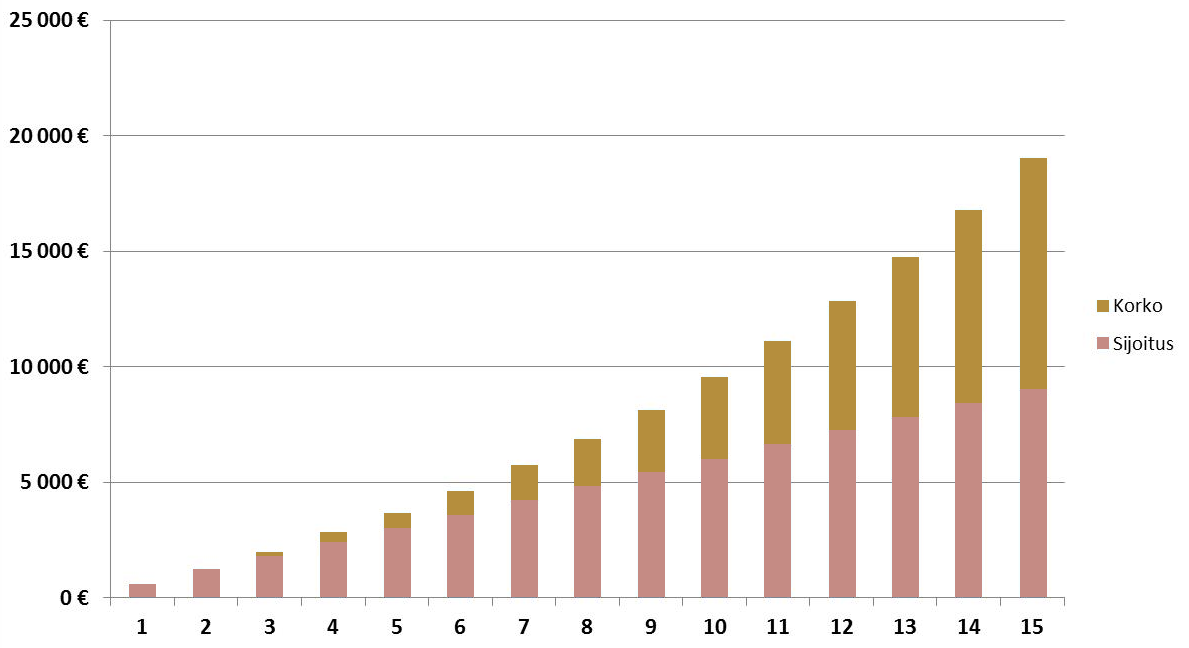

Ensimmäisten vuosien aikana korkoa korolle -ilmiö tuottaa ainoastaan joitakin kymppejä, mutta kun sijoitushorisontti onkin kauempana – sanotaan vaikka 30 vuotta – korkojen tuoma tuotto alkaa ohittaa sijoittamasi pääoman määrän rutkasti. Vaikka sijoitettu pääoma kasvaa kuukausisäästämällä lineaarisesti, todellinen pääomasi kasvaa eksponentaalisesti.

Kuvassa näet palkin kultaisen osuuden olevan rahaa, jotka sijoituksesi ovat tehneet! Jos tämä ei ole radikaalia, niin mikä sitten. 🙂

2. Kustannustehokkuus

Sijoittajana et kuitenkaan saa astua rahastokulujen ansaan. Nyrkkisääntö on, että hallinnointikulut eivät saisi nousta yli 0,5%. Parhaiten hyödyt ilmiöstä sijoittamalla täysin kuluttomiin rahastoihin.

Syy kustannustehokkuuden tärkeyteen on se, että ne syövät korkoa korolle ilmiön efektiä. Vaikka pankkineidin edullisena suosittelemat “vain prosentin” rahastokulut eivät hetkessä tunnu suurilta, niin ehtivät ne kymmenien vuosien saatossa kerääntyä suureksi palkaksi pankille.

Kuva kopioitu pörssisäätiön sivulta.

Kuvasta näet, kuinka suuri merkitys vuosituotolla on pääomasi kasvuun. Kaikissa käyrissä alkupääoma on sama – 1000 euroa – mutta vuosituotosta riippuen pääoman arvo 20 vuoden päästä vaihtelee useilla tuhansilla.

Jos haluat esimerkiksi kuukausisäästää 50 € kuussa, sinulla on 30 vuoden päästä 6% vuosituotolla kasassa 47 434.91 euroa. Mutta jos pankkisi sijoitusneuvoja ehdottaa sinulle rahastoa, jonka kulut ovat 1% vuodessa, sinulle jää samalla vuosituotolla käteen vain 39 863.31 euroa! Tällöin olet maksanut kuluja huikeat 7571,60 euroa. Joten kannattaa etsiä mahdollisimman kustannustehokas vaihtoehto pitkäjänteiseen säästämiseen.

Jos haet sijoittamiseen inspiraatiota, suosittelen käyttämään korkoa korolle -laskuria tuottojen laskemiseen.

Se on aina hyvä muistaa, että sijoittamiseen liittyy luonnollisesti myös riski. Riski kuitenkin pienenee sijoitushorisontin pidentyessä, joten siinä on vielä yksi hyvä syy pitkäjänteiseen sijoittamiseen. Riskistä puhutaan tarkemmin tulevassa postauksessa.

Yläfemmojen aika! Jos jatkoit lukemista tähän saakka, olet tehnyt itsellesi tänään huikean palveluksen!

Ja jos korkoa korolle -ilmiö on mielestäsi kova juttu, sinulla ja Einsteinilla on jotain yhteistä.