Ajatuksia rahankäytöstä + 10 arjen säästövinkkiä

Kaupallinen yhteistyö: Anyfin

Olen viimeisen vuoden sisään kirjoittanut muutamaan otteeseen säästämisestä ja siitä, miten kulutustottumukseni ovat muuttuneet verrattuna aikaisempaan. Kun ennen saatoin helposti tuhlata kaiken, mitä tienasin (ja välillä jopa hieman sen yli seuraavasta palkasta), on talouteni nykyään täysin toisenlaisella tolalla. En enää elä yli varojen, säästän kuukausittain kahteen eri rahastoon ja ylläpidän puskuria. Myös menot ovat kohtuulliset, eli en tee turhia hankintoja, vaan mietin tarkemmin, mihin rahaa kulutan.

Tähän pisteeseen olen ajautunut vasta vanhemmiten, kun rahankäyttö on muuttunut järkevämmäksi ja mietin elämää pidemmälle tulevaisuuteen. Vaikka edelleen olen hetkessä eläjä ja extempore tyyppi, taloudellinen turvallisuuden tunne on minulle nykyään tärkeää. Haluan elää jatkuvasti niin, että jos jäisin yhtäkkiä puille paljaille, olisi tililläni rahaa sen verran, etten menisi paniikkiin. Elämä voi kuitenkin yllättää ja joskus eteen tulee menoja, joita ei ole kaavaillut eteen tulevaksi.

Kun ennen ostoksia tehtiin paikan päällä, nykyään verkossa shoppaileminen on hyvin suosittua. Tämä puolestaan on monelle ”huonolle rahankäyttäjälle” sudenkuoppa, joka saattaa pikkuhiljaa viedä kohti taloudellista katastrofia. Kun valittavana on osamaksu tai luotto debitin höyläämisen sijaan, kyllä varmasti moni tekee ostokset osamaksulla, siirtäen maksamisen jonnekin hamaan tulevaisuuteen. Tuosta taas tulee herkästi kierre, joka voi olla lopulta vaikeaa katkaista. Suomen Pankin mukaan suomalaisilla on kulutusluottoja jopa 16 miljardin euron arvosta, mikä on jäätävä summa ja kieltämättä sai minut järkyttymään. Surullista ja varmasti iso osa tuosta summasta on nimenomaan nuorilla henkilöillä.

Henkilökohtaisesti en osta enää nykyään mitään korollisilla osamaksuilla. Laskun voin valita maksutavaksi, jos siinä on esimerkiksi 14 vuorokautta korotonta maksuaikaa, sillä tällöin maksan sen kahden viikon sisään. Omistan luottokortteja kaksi kappaletta ja käytän niitä ainoastaan isoihin ostoksiin ja lentoihin. Maksan käyttämäni kuitenkin aina takaisin ennen kuin luotolle tulee korkoa. Ymmärrän kuitenkin sen, miksi moni ajautuu osamaksujen kanssa ongelmiin ja saatetaan ajatella, miten tonnin ostos, on helpompi maksaa erissä, vaikka siihen hieman korkoa päälle tuleekin. Olenhan itsekin aikoinaan välillä elänyt seuraavan kuukauden palkasta maksaen ostoksia luotolla ja täten mahdollistanut itselleni hankintoja, joita en olisi muuten voinut enää sen kuukauden aikana tehdä. Vaikka tuo vaihtoehto tuntuisi siinä hetkessä hyvältä, en sitä kenellekään suosittele. Mieluiten maksaa aina korottomasti tai vastaavasti siirtää hankinnan siihen hetkeen, kun pankkitilillä on katetta, eli oikeasti rahaa maksaa hankinta heti pois.

Jos minulla kuitenkin olisi olemassa olevia osamaksuja tai luottokorttilasku, jota en pystyisi hoitamaan, kilpailuttaisin korot ehdottomasti Anyfinin kautta. Anyfin on palvelu, joka pyrkii parantamaan suomalaisten taloudellista hyvinvointia, auttamalla kuluttajia heidän korollisten laskujen ja osamaksujen kanssa. Eli käytännössä jos mietitään, että sinulla on vaikka luottokorttilasku, jota et pysty määräaikaan mennessä maksamaan, kannattaa sen korot kilpailuttaa Anyfinin kautta. Kilpailuttaminen on ilmaista, ei sido mihinkään ja parhaassa tapauksessa, jos Anyfin pystyy laskun korkoa madaltamaan, säästät rahaa. Tähän ohjeet löytyvät postauksen lopusta, jossa on myös alekoodi uusille asiakkaille.

Esimerkiksi: Kun nimelliskorko 24 kuukauden laina-ajalla olevalle 4000 euron suuruiselle luotolle on 9,48 % ja käsittelykulu on 2 euroa, todellinen vuosikorko on 11,09 %. Luoton arvioitu kokonaiskustannus on 4454 euroa, kun asiakas maksaa lainan takaisin 24 kuukaudessa.

Tärkeänä huomiona myös se, ettei Anyfin myönnä uusia lainoja, kuten jokunen saattaa ehkä virheellisesti luulla. He ainoastaan auttavat kuluttajia pääsemään eroon vanhoista lainoista ja toivovat saavansa ihmisten talouden paremmalle tolalle.

Jotta turhia osamaksuja ei tarvitsisi ottaa, suosittelen jokaista säästämään omien mahdollisuuksien mukaan. Kaikilla ei tietenkään ole säästämiseen mahdollisuutta ja opiskelijana se mitä tulee, todennäköisesti myös menee, mutta jos vaan mitenkään mahdollista, kannattaa opetella säästämään kuukausittain edes pieni summa sukan varteen. Itse aloitin säästämisen liian myöhään, eli vasta lähempänä kolmeakymmentä ja se on asia, jota kieltämättä hieman kadun.

Ohessa kymmenen helppoa säästövinkkiä arkeen:

- Älä elä yli varojen. Tingi mieluummin siitä mahdollisesta, mistä voit tinkiä nyt kuin elät seuraavan kuukauden palkkaa etukäteen.

- Kilpailuta puhelinliittymät, netti ja sähkö. Itse tein tämän vasta puhelinliittymälleni ja nyt säästän parikymppiä kuukaudessa.

- Käy Lidlissä. Tähän en muuten itsekään aikaisemmin uskonut, mutta kun teimme kuukauden ostokset Lidlissä, rahaa säästyi selvästi! Ainoastaan täyttöjä tehtiin S-Marketissa, mutta muuten kerran viikossa haettiin Lidlistä iso satsi ruokaa. Nyt kun ei olla Lidliin keretty, olemme lipsuneet aika paljon kuukauden ruokabudjetissa, jota seurataan kuittien avulla.

- Tee budjetti. Hieman edelliseen viitaten, budjetoi menot ja seuraa tämän avulla rahankäyttöä. Seuraamalla omaa kulutusta on mahdollisuus havaita ne sudenkuopat, joihin rahaa uppoaa yllättävän paljon!

- Osta vain tarpeeseen. Eli kaikki turhat shoppailut kannattaa karsia, mikäli haluaa säästää rahaa. Mieti aina hankintaa tehdessä, onko se tarpeellinen ja jos, niin kannattaako ostos tehdä – onko siihen oikeasti varaa? Tässä voisin myös mainita sanan kierrätys, eli suosittelen ostamaan kierrätettynä.

- Sijoita/säästä rahastoon tai muuhun se summa, jonka kuukaudessa pystyt. Kuukausiveloitus sopimus on aika hyvä, sillä sen avulla säästäminen tapahtuu kuin huomaamatta.

- Tarkista suoratoistopalvelut, joista maksat ja kartoita, tarvitsetko niistä jokaista?

- Syö mahdollisimman usein omia eväitä tai etätyössä tee kotona ruokaa. Myös turhat noutokahvit kannattaa jättää viikonloppujen luksukseksi.

- Mieti itsellesi säästötavoite, mikäli se sinua motivoi. Itse säästin aikaisemmin aina matkustusta varten, mutta nykyään hieman eri asioihin. Tavoitteellisuus toimii monessa asiassa, myös tässä.

- Nauti elämästä ja anna itsellesi säännöllisesti mahdollisuus tehdä haluamiasi asioita! Mielestäni säästämisen ei tule olla pakkopullaa, joka jatkuu päivästä toiseen, vaan ennemmin 80 % ajasta elää säästeliäästi ja 20 % vähemmän säästeliäästi kuluttaen haluamaansa. Elämä on kuitenkin tässä ja nyt, joten siitä kannattaa myös nauttia. Uskon, että tällä taktiikalla pystyy myös säästämään paremmin, kun välillä myös kunnolla nauttii ja hemmottelee itseään.

Loppuun lupasin vielä kertoa Anyfin -hakemuksen tekemisen vaihe vaiheelta. Eli jos sinulla on lasku tai laskuja, joita et pysty maksamaan, seuraavalla ohjeella pystyt tarkistamaan, voitko säästää niiden koroissa.

- Lataa Anyfin-sovellus puhelimeesi ja kirjaudu sisään

- Paina kohtaa ”Uusi hakemus”

- Seuraavaksi valitaan oma luotonantaja. Jos sitä ei löydy listalta, paina ”muut luotonantajat”, joka on listalla alimpana.

- Seuraavaksi lisätään kuva laskusta tai PDF-tiedosto siitä

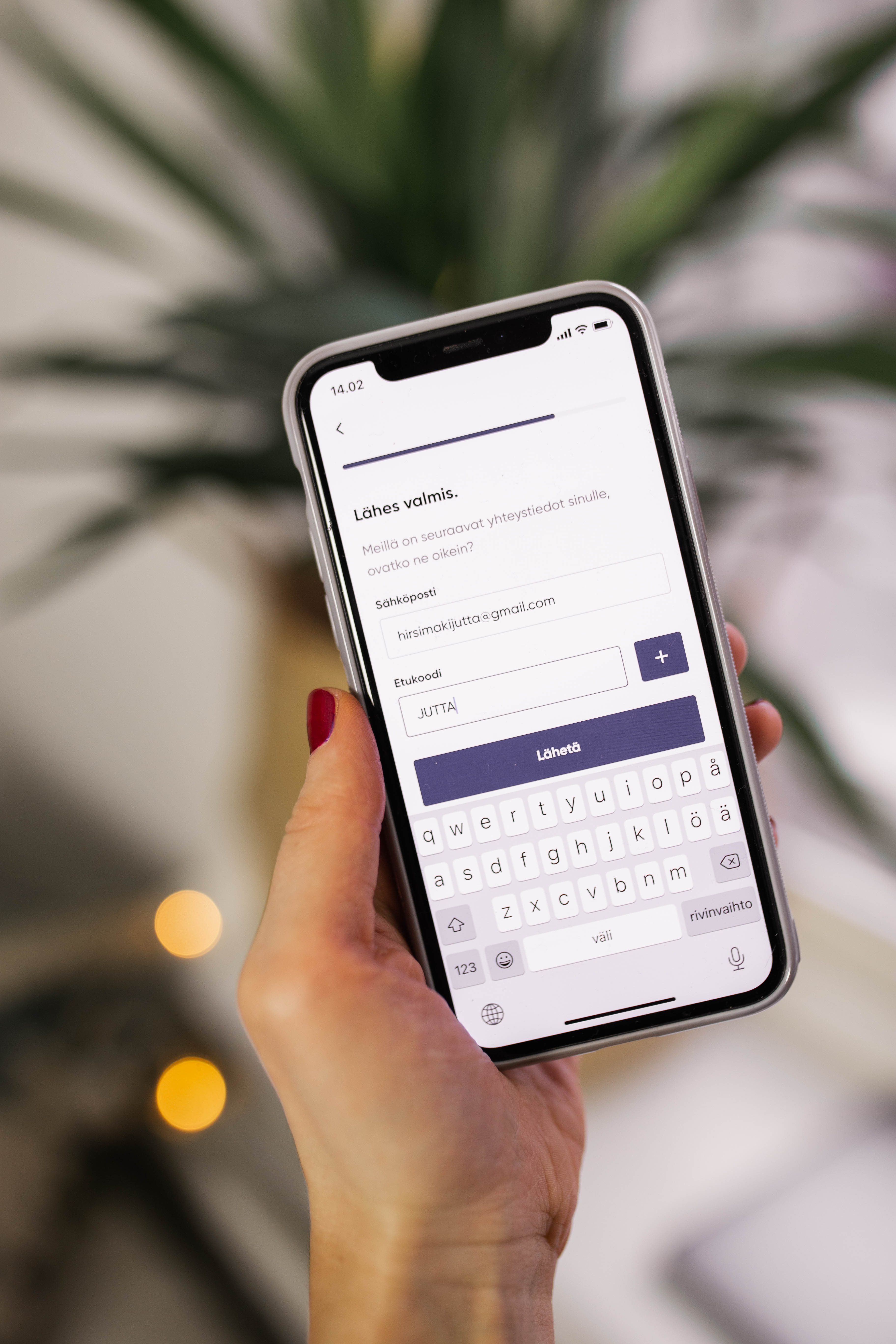

- Ennen laskun lähettämistä lisätään kohtaan ”etukoodi” alekoodi JUTTA, jolla saa 20 € alennuksen ensimmäiseltä laskulta (mikäli Anyfin pystyy laskun korkoa alentamaan).

- Tämän jälkeen lähetetään hakemus

Kun hakemus on lähetetty, saat päätöksen siitä, voiko Anyfin alentaa luottosi korkoa ja paljonko säästäisit. Tämän jälkeen päätös joko hyväksytään pankkitunnuksilla tai jätetään hyväksymättä. Anyfin siis maksaa velkasi pois nykyiselle luotonantajalle ja siirtää velan heille.

Omalla kohdalla säästeliäs elämäntyyli on vakiintunut pikkuhiljaa ja nykyään en oikeastaan edes osaa tuhlata ilman järjen häivää. 80/20 taktiikka myös raha-asioissa toimii aika hyvin, eli arjessa säästäminen on mielestäni aika helppoa, mutta viikonloppuisin on kiva hemmotella itseä hyvällä ruoalla, juomalla ja vaikka leffassa käynnillä. Tykkään myös panostaa elämyksiin materian sijaan, joka näkyy omassa kulutuskäyttäytymisessä hyvin selkeästi. Pihiä minusta ei kuitenkaan ikinä koskaan tule, mutta fiksu kuluttaja minusta on tullut, vaikka en olisi ehkä nuorempana uskonut.☺️

Oletteko te säästeliäitä vai tuhlareita?